Asuransi Pertanian Berbasis Iklim dalam Mendukung Pembangunan Berketahanan Iklim

Pendahuluan

Dewasa ini, penggunaan asuransi dalam berbagai bidang merupakan hal yang tidak asing bagi masyarakat Indonesia, termasuk di bidang pertanian. Tingginya risiko gagal panen menuntut petani untuk memiliki tanggungan atas lahan pertanian yang mereka tanam. Asuransi pertanian menjadi wadah untuk melindungi petani dan produsen pertanian dari kerugian finansial yang disebabkan berbagai risiko yang dapat mempengaruhi hasil panen dan produksi pertanian. Risiko-risiko ini mencakup, cuaca ekstrem seperti intensitas hujan tinggi, deret hari kering yang panjang, peningkatan suhu udara yang signifikan yang dapat menyebabkan kekeringan dan banjir di lahan pertanian. Risiko lainnya adalah serangan hama dan penyakit tanaman yang menyebabkan rusaknya fisiologis tanaman. Kehilangan dan kerusakan fasilitas pertanian juga menjadi ancaman penurunan produksi pertanian sehingga menuntut petani untuk melindungi infrastruktur pertanian, baik bangunan, peralatan, mesin dan sebagainya. Oleh karena itu, asuransi pertanian memiliki peran penting dalam membantu petani menjaga keberlanjutan usaha pertanian mereka dan mengurangi risiko finansial yang dapat timbul akibat peristiwa tidak terduga.

Salah satu asuransi pertanian yang banyak diterapkan di Indonesia adalah Asuransi Usaha Tani Padi (AUTP). Asuransi ini memberikan ganti rugi jika petani mengalami gagal panen terlepas dari penyebab terjadinya gagal panen tersebut. Asuransi ini melindungi lahan pertanian dari berbagai hal seperti kegagalan panen akibat bencana, serangan organisme pengganggu tanaman, dan faktor lainnya. Program pertanian yang diselenggarakan oleh Direktorat Jenderal Sarana dan Prasarana Pertanian Kementerian Pertanian ini memberikan subsidi sebesar 80% dari pembayaran premi oleh petani dan polis klaim diperoleh jika kerusakan mencapai 75% dari luas tanam padi (Kementerian Pertanian, 2020). Tanpa adanya subsidi pemerintah, asuransi pertanian memiliki biaya yang tinggi sehingga sulit diterapkan di negara dengan rata-rata pendapatan petani rendah, termasuk Indonesia. Akibatnya, investasi petani seringkali tidak berkelanjutan.

Sulitnya menerapkan asuransi pertanian yang berkelanjutan mendesak adanya pengembangan skema asuransi pertanian. Skema ausransi pertanian perlu melihat penyebab utama kegagalan panen yang menjadi tolak ukur pertanggungan atau sebagai risiko utama sehingga ganti rugi pembayaran akan menyesuaikan penyebab gagal panen tersebut. Apabila dilihat dari kondisi Indonesia penyebab gagal panen umumnya disebabkan oleh cuaca ekstrim yang menghalangi pertumbuhan dan perkembangan tanaman. Dorongan perubahan iklim juga akan memperparah kejadian cuaca ekstrem baik dari intensitas maupun durasi. Kajian iklim atmosferik yang dilakukan oleh Bappenas pada tahun 2018 menunjukkan bahwa curah hujan pada bulan-bulan basah semakin tinggi, sementara curah hujan pada bulan-bulan kering semakin rendah yang berpotensi menurunkan produksi pertanian hingga 25% pada beberapa wilayah di Indonesia. Faktanya, pada tahun 2021, terdapat 2.782 desa yang mengalami kekeringan dan 15.366 desa yang mengalami banjir (BPS, 2022). Oleh karen itu, pentingnya pengembangan asuransi pertanian yang berfokus pada sumber kegagalan panen tersebut. Alternatif solusi akan hal ini adalah penerapan asuransi pertanian berbasis iklim atau disebut juga asuransi indeks iklim. Asuransi ini menjanjikan jaminan kepada petani pemegang polis dari unsur iklim yang berkaitan erat terhadap penurunan produksi.

Konsep Asuransi indeks Iklim

Asuransi indeks iklim dapat menjadi salah satu solusi alternatif penanggulangan masalah ekonomi yang ditimbulkan akibat perubahan iklim. Asuransi Indeks Iklim adalah asuransi yang memberikan pembayaran atas nilai unsur cuaca yang tidak sesuai dengan harapan dan dapat menimbulkan kerugian akibat kegagalan panen bagi petani. Contohnya, pembayaran akibat curah hujan yang berlebihan atau curah hujan yang kurang (kekeringan). Sistem asuransi ini memberikan pembayaran pada pemegang polis apabila kondisi cuaca atau iklim tidak sesuai dengan yang diharapkan (indeks iklim) tanpa perlu bukti kegagalan panen. Pembayaran akan dilakukan apabila kondisi iklim mencapai indeks iklim yang ditetapkan untuk periode yang diasuransikan.

Indeks iklim dalam asuransi harus dibangun dari unsur iklim yang berkorelasi tinggi dengan kejadian gagal panen yang luas yang terjadi di suatu wilayah. Umumnya, unsur iklim yang cukup berpengaruh terhadap produksi pertanian di Indonesia adalah curah hujan. Kerugian akibat gagal panen banyak disebabkan oleh anomali hujan. Anomali hujan yang terjadi dapat menimbulkan kekeringan apabila hujan lebih rendah dari normal atau menimbulkan banjir apabila hujan lebih tinggi dari keadaan normal (Boer, 2012). Oleh karena itu, curah hujan dapat menjadi basis unsur iklim dalam penerapan asuransi indeks iklim khususnya di Indonesia.

Sebelum menghitung nilai pertanggungan yang akan dibayarkan kepada pemegang polis, asuransi indeks iklim membutuhkan penyusunan nilai pemicu (trigger) untuk klaim pembayaran pertanggungan. Trigger merupakan nilai ambang batas di atas atau di bawah untuk pembayaran jatuh tempo (untuk cakupan kekeringan, pembayaran akan jatuh tempo bila nilai indeks dihitung di bawah tingkat trigger dan sebaliknya untuk banjir). Oleh karena itu, penerapan trigger indeks iklim ini akan spesifik pada wilayah atau luasan (misalnya desa, kecamatan, atau kabupaten) tertentu. Pembayaran pertanggungan dilakukan bukan berdasarkan dari gagal panen tanaman tetapi dari kondisi iklim yang telah memenuhi nilai trigger indeks iklim yang diukur dari pengamatan iklim (dapat berupa stasiun pengamatan maupun satelit) yang mewakili wilayah dimana asuransi indeks iklim diterapkan (IFC 2009). Selain itu, pemegang polis asuransi juga dapat mendapatkan pembayaran nilai pertanggungan secara penuh (exit) apabila indeks iklim tersebut diindikasi dapat menyebabkan puso (gagal panen total).

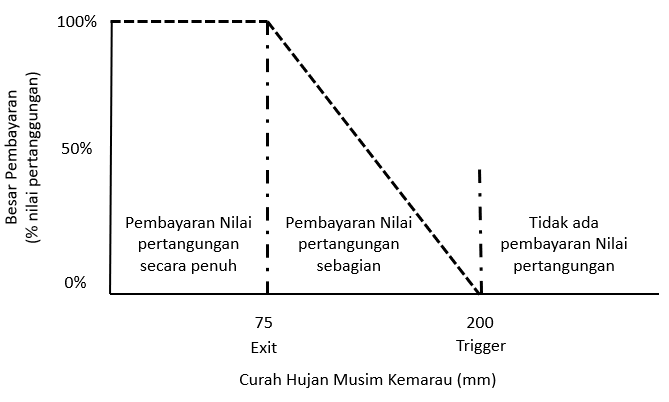

Boer (2012) mengemukakan ilustrasi penentuan besarnya

pembayaran pertanggungan dari pemegang polis dengan indeks iklim tersebut

menggunakan hubungan antara data luas terkena kekeringan dan gagal panen (puso)

padi di musim kemarau akibat kekeringan terhadap data anomali hujan (Gambar 1).

Sebagai ilustrasi, di wilayah tertentu data historis menunjukkan bahwa luas

terkena kekeringan akan meningkat tajam apabila curah hujan lebih rendah dari

200 mm di musim kemarau, dan akan mengalami gagal panen (puso) apabila curah

hujan kurang dari 75 mm selama musim tanam. Apabila total curah hujan selama

musim kemarau bernilai diantara 75 mm dan 200mm, maka besar nilai pertanggungan

yang dibayarkan akan disesuaikan dengan proporsi hujan yang diterima selama

musim kemarau tersebut. Persamaan umum untuk menghitung besarnya nilai

pertanggungan yang dibayarkan (Y) sesuai dengan hujan yang diterima selama

periode pertanggungan (musim kemarau) adalah sebagai berikut:

Y = (1 – (Jumlah Hujan – Exit) / (Trigger – Exit))* Nilai Pertanggungan

(Rp)

Skema perhitungan nilai pertanggungan dapat beragam

tergantung dengan penyusunan dan penetapan nilai trigger dan exit indeks

iklim tersebut. Pada sektor pertanian, nilai trigger dan exit tersebut

dapat pula ditetapkan berdasarkan fase pertumbuhan dan perkembangan tanaman

mengingat setiap fase pertumbuhan dan perkembangan memiliki kebutuhan air yang

berbeda-beda. Oleh karena itu, penetapan

nilai pertanggungan dari asuransi indeks iklim bervariasi tergantung tingkat

ketelitian indeks iklim yang akan dibangun. Terlepas dari itu, hal mendasar

dalam penetapan nilai trigger dan exit dari indeks iklim tersebut adalah

komoditas yang akan diasuransikan, wilayah yang akan diasuransikan, serta unsur

iklim yang paling berpengaruh terhadap komoditas dan wilayah tersebut. Selain

itu, periode waktu yang diasuransikan (Index

Window) juga perlu menjadi pertimbangan yang menilai periode kerugian

paling mungkin terjadi di suatu wilayah (BRIN, 2023).

Keunggulan Asuransi indeks Iklim

Asuransi Indeks Iklim menjanjikan perlindungan budidaya dan usahatani, bahkan dalam kondisi iklim ekstrim sekalipun. Asuransi indeks iklim pada dasarnya didesain untuk membantu petani meningkatkan produktivitasnya. Artinya, pada tahun-tahun yang beriklim baik petani diharapkan dapat meningkatkan teknologi inputnya (varietas, obat-obatan, pupuk dan sebagainya) sehingga dapat meningkatkan produktivitas. Sementara pada tahun-tahun beriklim buruk, petani akan mendapat klaim pembayaran asuransi indeks iklim. Dalam hal ini, peran asuransi indeks iklim adalah mendukung dan mendorong petani untuk mengadopsi teknologi adaptasi perubahan iklim. Disisi lain, diperlukan juga membangun pemahaman petani bahwa asuransi indeks iklim tidak hanya untuk melindungi usahatani dari kondisi iklim yang buruk namun juga berupaya memperbaiki dan meningkatkan budidaya dan usahatani dalam kondisi iklim yang baik, sehingga mampu mendapatkan double profit. Oleh karena itu, perlunya sosialisasi kepada petani untuk membangun pemahaman tentang asuransi indeks iklim dan diharapkan petani akan lebih berani dalam mengupayakan peluang yang tersedia.

IFC (2009) mengemukakan beberapa keunggulan lainnya dalam mengadopsi asuransi indeks iklim adalah tidak bergantung pada perilaku individu, tidak ada anti seleksi dengan banyaknya ketersediaan informasi, struktur transparan, memudahkan pengelolaan risiko dasar dan lebih mudah mengalihkan risiko yang berkorelasi luas terhadap kerugian produksi pertanian. Peneliti BRIN (2023) juga mengungkapkan beberapa potensi asuransi indeks iklim yaitu:

- Kontrak asuransi relatif mudah yang dapat menyederhanakan proses penjualan;

- Ganti rugi dibayar hanya berdasarkan nilai realisasi dari indeks dasar, sehingga tidak perlu memperkirakan kerugian aktual yang dialami oleh pemegang polis; serta

- Biaya operasional relatif rendah dibandingkan produk asuransi tradisional karena kesederhanaan penjualan dan penyesuaian kerugian dengan pemegang polis tidak harus diklasifikasikan.

Tantangan Penerapan Asuransi Indeks Iklim

Dalam menghadapi perubahan iklim, asuransi indeks iklim merupakan asuransi yang paling bersangkutan karena variabel penentu dan penghambat mencapai produktivitas yang maksimal adalah iklim atau cuaca. Meskipun banyak manfaat dalam penerapan asuransi ini namun juga terdapat tantangan dalam mengadopsi asuransi iklim diantaranya, pengguna asuransi indeks memerlukan pengetahuan yang cukup sehingga mampu menilai keefektifan manajemen risiko dari asuransi indeks iklim, biaya awal menjadi signifikan akibat pasar masih dalam masa pertumbuhan di negara berkembang, serta siklus cuaca dapat mengubah kemungkinan kejadian yang dipertanggungkan misalnya peristiwa variabilitas iklim ENSO (IFC 2009).

Dalam asuransi indeks iklim, ketentuan atau polis asuransi berbeda-beda setiap wilayahnya. Polis indeks iklim disusun berdasarkan musim tertentu yang terjadi pada wilayah tersebut. Perbedaan musim setiap wilayah bisa dengan mudah terlihat namun hal yang harus perlu diperhatikan adalah luas wilayah yang dapat diwakili oleh indeks iklim yang ditawarkan asuransi indeks iklim. Sehingga perlunya penentuan luas wilayah yang dapat ditampung oleh suatu stasiun yang digunakan dalam pengukuran indeks tersebut. Penentuan luas wilayah tersebut tidak mudah karena lokasi harus spesifik agar penetapan indeks iklim sesuai porsinya sehingga dibutuhkan waktu dalam menyusunnya agar perhitungan sesuai. Selain itu juga, wilayah tersebut juga membutuhkan ketersediaan alat pengamat cuaca atau iklim yang presisi dan tidak dapat dimanipulasi oleh pengamatnya.

Penentuan nilai trigger, exit, dan premi dalam polis asuransi penting untuk diperhatikan. Pengaturan nilai trigger dan exit dapat menjadi salah satu daya tarik atau minat petani untuk mengikuti polis asuransi. Kelembagaan baik di tingkat pusat maupun daerah perlu disiapkan, teknis, operasional dan lingkungan pasar serta sumber daya manusia sebagai pengguna untuk menilai apakah indeks asuransi akan memberikan manajemen risiko yang efektif juga perlu dipersiapkan. Petani perlu pendampingan dalam rangka peningkatan kapasitas dan meminimalkan dampak terhadap perubahan iklim (BRIN, 2023).

Tantangan lain untuk membuat asuransi iklim berkelanjutan adalah membangun pemahaman petani secara detail tentang asuransi indeks iklim agar dapat dimanfaatkan tidak hanya untuk melindungi usahatani dari kondisi iklim yang buruk namun juga berupaya memperbaiki dan meningkatkan budidaya dan usahatani dalam kondisi iklim yang baik. Apabila hal tersebut dapat petani lakukan, maka petani akan mendapatkan double profit. Namun apabila keuntungan yang didapatkan dari asuransi indeks iklim dan upaya perbaikan budidaya tidak dapat melebihi biaya premi dan biaya tambahan untuk meningkatkan budidaya, maka polis asuransi tidak akan terjadi berkelanjutan. Dalam hal ini, peran teknologi pertanian yang adaptif terhadap perubahan iklim juga sangat diperlukan untuk menyokong peningkatan produktivitas petani.

Kesimpulan

Asuransi indeks iklim dapat menjadi salah satu solusi alternatif penanggulangan masalah ekonomi yang ditimbulkan akibat perubahan iklim meskipun dalam implementasinya memiliki banyak tantangan. Sebagai faktor iklim yang paling berpengaruh pada pertanian komoditas utama di Indonesia yaitu padi, intensitas curah hujan dapat menjadi ukuran pertanggungan atau nilai ganti rugi pemegang polis. Asuransi indeks iklim pada dasarnya didesain untuk membantu petani meningkatkan produktivitas pertanian. Artinya, asuransi indeks iklim tidak hanya untuk melindungi usahatani dari kondisi iklim yang buruk namun juga berupaya memperbaiki dan meningkatkan budidaya dan usahatani dalam kondisi iklim yang baik, sehingga mampu mendapatkan double profit bagi petani. Disisi lain, penerapan asuransi ini memiliki banyak tantangan yaitu polis asuransi berbeda-beda setiap wilayah sehingga membutuhkan banyak penilaian, pengguna asuransi indeks memerlukan pengetahuan yang cukup sehingga mampu menilai keefektifan risiko, ketersediaan alat pengamat cuaca atau iklim yang presisi di lokasi asuransi, peningkatan pengetahuan petani terkait asuransi iklim, serta pemanfaatan dan pendampingan teknologi untuk mencapai double profit.

Daftar Pustaka

Badan Perencanaan Pembangunan Nasional (Bappenas). 2018. Kajian Basis Ilmiah Bahaya Perubahan Iklim. Sekretarit RAN API/LCDI.

Badan Riset dan Inovasi Nasional (BRIN). 2023. Asuransi Indeks Iklim, Opsi Perlindungan Petani Hadapi Perubahan Iklim Ekstrem. Tersedia pada: https://brin.go.id/reviews/111561/asuransi-indeks-iklim-opsi-perlindungan-petani-hadapi-perubahan-iklim-ekstrem

Boer R. 2012. Asuransi iklim sebagai jaminan perlindungan ketahanan petani terhadap perubahan iklim. Widyakarya Nasional Pangan dan Gizi 10: Pemantapan Ketahanan Pangan dan perbaikan Gizi Berbasis Kemandirian dan Kearifan Lokal; 2012 Nov 20-21. Jakarta, Indonesia. LIPI.

Badan Pusat Statistik (BPS). 2022. Banyaknya Desa/Kelurahan Menurut Jenis Bencana Alam dalam Tiga Tahun Terakhir (Desa), 2021. Tersedia pada: https://www.bps.go.id/indicator/168/954/1/banyaknya-desa-kelurahan-menurut-jenis-bencana-alam-dalam-tiga-tahun-terakhir.html

International Finance Corporation (IFC). 2009. Weather Index Insurance for Maize Production in Eastern Indonesia. A Feasibility Study. Report. International Finance Corporation and Australia Indonesia Partnership.

Kementerian Pertanian (Kementan). 2018. Asuransi Usaha Tani Padi, Solusi Kegagalan Panen. Tersedia pada: https://www.pertanian.go.id/home/?show=news&act=view&id=1609#

Editor:

Irfan Darliazi Yananto – Koordinator Pembangunan Berketahanan Iklim